Membeli rumah atau apartemen untuk tempat tinggal boleh jadi merupakan transaksi pembelian terbesar pertama yang dilakukan oleh seseorang dalam hidupnya. Pembelian hunian kendati memakai fasilitas kredit pemilikan rumah (KPR) tetap saja menguras uang tidak sedikit. Maklum, rata-rata KPR mensyaratkan penyetoran uang muka minimal 20%-30% dari harga rumah.

Bila harga rumah ada di kisaran Rp400 juta, maka kebutuhan uang muka saja sudah mencapai Rp80 juta-Rp120 juta. Ditambah lagi komitmen pembayaran cicilan kredit hingga belasan tahun bahkan puluhan tahun, otomatis menuntut pengelolaan keuangan pribadi secara cermat. Itulah mengapa tidak semua orang berani memutuskan pembelian rumah pertama di usia muda.

Dalam Money Story edisi kali ini, Avrist Assurance berkesempatan mendengarkan pengalaman tiga sahabat Avrist yang berhasil membeli rumah pertama kala masih kepala dua. Tiga narasumber Avrist kali ini adalah Khalezza Hidayah (28 tahun), desainer grafis yang berdomisili di Jakarta Selatan. Lalu, Esthi Maharani (33 tahun), jurnalis online yang berdomisili di Jakarta Selatan. Ahmad Julian(29 tahun), karyawan swasta di Jakarta Pusat.

Baca juga: Gaji Masih Fresh Graduate Ingin Beli Rumah, Begini Caranya

Bagaimana mereka mengelola keuangan sehingga akhirnya bisa merealisasikan pembelian rumah pertama di usia muda? Juga, apa saja adaptasi finansial yang mereka lakukan supaya bisa membiayai pembelian rumah pertama? Yuk, simak cerita tiga sahabat Avrist berikut ini.

Kapan Anda membeli rumah pertama kali dan berapa harga hunian yang Anda beli tersebut?

Khalezza: Beli rumah pertama tahun 2019 lalu. Bukan rumah tapak, tapi apartemen. Apartemen tipe studio yang dibangun oleh salah satu BUMN dan lokasinya terhubung dengan stasiun commuterline, di Bekasi, Jawa Barat. Harganya sekitar Rp350 jutaan.

Esthi: Saya beli hunian pertama pada tahun 2015, saat usia sekitar 28 tahun. Rumah yang saya beli ada di daerah Citayam, Jawa Barat, ketika itu harganya sekitar Rp200 jutaan. Rumah subsidi, ya, kebetulan memanfaatkan program FLPP (Fasilitas Likuiditas Pembiayaan Rumah) dari pemerintah.

Julian: Baru beli rumah pertama tahun ini, di daerah Pamulang, Tangerang Selatan. Harganya lumayan menguras kantong, di kisaran Rp1 miliar.

Bagaimana cara Anda membeli hunian tersebut, tunai atau kredit?

Khalezza: Saya memakai fasilitas KPR dari salah satu bank BUMN. Beli tunai belum sanggup harga segitu.

Esthi: Memakai KPR dari salah satu bank pelat merah yang spesialis kredit perumahan. Kalau tunai, bisa-bisa tidak akan kebeli.

Julian: Saya memakai KPR dari bank yang yang bekerja sama dengan pengembangnya.

Berapa lama yang Anda butuhkan untuk mengumpulkan kebutuhan uang muka pembelian rumah dengan KPR?

Khalezza: Kurang ingat pastinya. Tapi, kalau tidak salah ingat, baru serius menabung kebutuhan uang muka sekitar dua tahun atau tiga tahun. Kebetulan saya bekerja baru lima tahun juga. Jadi, setiap gajian, saya sisihkan sebagian untuk tabungan.

Esthi: Udah agak lupa persisnya waktu yang saya butuhkan untuk mengumpulkan uang muka. Tapi, mungkin sekitar dua-tiga tahunan, kali, ya. Saya waktu itu sudah bekerja sekitar lima tahun.

Julian: Kalau menabung, ya, sebenarnya sejak mulai bekerja saya sudah menabung walau belum diarahkan khusus untuk membeli rumah. Tapi, saya semakin serius menabung khusus untuk persiapan pembelian rumah sekitar setahun terakhir.

Bagaimana cara Anda mengumpulkan dana kebutuhan uang muka pembelian rumah? Cukup dengan menabung atau ada juga investasi khusus?

Khalezza: Saya buka rekening tabungan rencana di bank. Jadi, setiap ada gaji masuk, langsung otodebit ke rekening tersebut. Tidak ada pengumpulan uang melalui investasi rutin, karena saya belum terlalu paham cara berinvestasi.

Esthi: Caranya, ya, lewat menabung dan investasi. Menabung dari pendapatan bulanan dan juga investasi dalam bentuk valas. Kebetulan saya investasi Dollar AS. Itu punya peran besar untuk membayar kebutuhan uang muka KPR. Soalnya, waktu akad pembelian itu, rupiah anjlok jadi saat menukar simpanan Dollar AS, lumayan nilainya. Lalu, saya tambah dengan tabungan untuk menutup kekurangannya.

Julian: Lewat menabung. Selain itu, saya juga ada investasi valas karena saya sejak mahasiswa sering trading forex (foreign exchange) juga. Selain itu, beli rumah ini, kan, saya joint income dengan istri sehingga cukup banyak terbantu. Istri saya selain bekerja sebagai karyawan juga memiliki side job yang hasilnya lumayan, jadi sangat membantu pembelian rumah ini.

Baca juga: Beli Rumah Tanpa Utang, Mungkinkah? Simak Triknya di Sini

Apa saja adaptasi finansial yang Anda lakukan supaya pembelian rumah dapat diwujudkan?

Khalezza: Standar saja adaptasinya. Saya terapkan penghematan gaji bulanan. Jadi pengeluaran hanya fokus pada pengeluaran pokok seperti untuk makan, beli bensin dan bayar uang kos, juga kebutuhan pulsa. Saya juga banyak mengurangi belanja sepatu dan baju. Nah, sisanya saya tabung semua di tabungan tersebut.

Esthi: Yang pasti berhemat jadi pengeluaran yang dilakukan bisa lebih cermat. Lalu, sebelum beli rumah juga saya sudah merintis usaha kecil-kecilan, berjualan online. Itu cukup membantu tambahan pendapatan.

Julian: Berhemat habis-habisan, haha. Soalnya saya juga habis menikah jadi memang pengeluaran sudah cukup banyak. Yang pasti, selain berhemat dan menabung, saya juga memperbanyak pendapatan sampingan. Selama ini saya banyak side job dari freelance SEO (Search Engine Optimization). Istri saya juga bekerja dan punya side job, sehingga lumayan bisa menambah pendapatan lebih besar. Saya juga trading forex yang lumayan hasilnya buat menambah pendapatan sehari-hari.

Apakah dana DP KPR tersebut 100% dari tabungan sendiri atau ada tambahan utang dari kantor atau bantuan dari orang tua?

Khalezza: Ada tambahan pinjaman lunak dari kantor, tapi tidak banyak sekitar Rp10 juta. Tapi sudah saya lunasi dalam dua bulan saat ada pendapatan tambahan dari project di luar kerjaan kantor.

Esthi: Uang muka alhamdulillah 100% dari hasil tabungan sendiri, tidak ada tambahan dari orang tua atau pinjaman lain.

Julian: Alhamdulillah ada bantuan dari orang tua untuk menambah kebutuhan uang muka. Ya, kami tidak meminta, tapi ditawarin begitu masak menolak, pamali itu.

Berapa lama Anda mengurus KPR hingga akad kredit?

Khalezza: Pengurusan KPR memang agak lama, sekitar 4-5 bulan. Itu menghitung waktu dari mulai membayar booking fee sampai akad kredit. Lama karena memang agak susah mencari bank yang cocok dengan pengembang dengan tawaran bunga KPR-nya. Saya ambil KPR tenor 20 tahun dengan besar cicilan memakan 30% gaji saat ini.

Esthi: Sudah agak lupa, ya. Sekitar 4-5 bulanan. Saya pilih KPR tenor 20 tahun supaya besar cicilannya tidak memberatkan. Cicilan saat ini besarnya tidak sampai memakain 30% dari gaji bulanan.

Julian: Lumayan lama mengurusnya, sekitar enam bulan. Cicilan yang ada sekarang memakan 35% pendapatan. Untuk KPR saya memilih tenor 20 tahun karena besar cicilannya paling masuk dengan kemampuan pendapatan kami.

Bagaimana perasaan Anda setelah berhasil memiliki rumah pertama di usia kepala dua?

Khalezza: Perasaanya seneng di awal-awal berhasil membeli rumah sendiri dengan hasil kerja keras. Tapi, setelah itu agak menyesal sedikit karena beli apartemen ternyata masih memerlukan maintenance di sana-sini dan itu memakan biaya juga. Printilan apartemen itu banyak. Coba waktu itu saya agak sabar sedikit mungkin bisa terbeli rumah tapak.

Secara pribadi juga saya sebenarnya lebih suka tinggal di rumah tapak. Cuma, ya, karena sudah terlanjur beli, mau gimana lagi? Anggap saja investasi untuk hari tua. Lalu, ini tenor kredit sampai 20 tahun. Kalau ingat punya cicilan sampai selama itu, suka sedih juga, haha. Apartemennya sudah berdiri unitnya, tapi belum saya tempati karena lokasinya jauh dari tempat saya bekerja. Jadi, saya sampai hari ini masih tinggal di kos-kosan dekat kantor.

Esthi: Perasaannya campur aduk, emosional, ya. Antara senang tapi takut kalau keputusan beli rumah ini terlalu buru-buru. Khawatir salah perhitungan. Rumah itu juga belum saya tempati, sih. Saya masih kos juga di daerah Jakarta Selatan agar dekat dengan tempat kerja.

Julian: Bahagia dan terharu. Saya baru menikah tahun lalu dan akhirnya memiliki rumah hasil kerja keras bersama istri. Jadi, seperti benar-benar memulai semuanya dari nol bersama-sama. Pilihan rumah sudah sesuai keinginan paling tidak di lokasinya karena memang kami mencari daerah Pamulang. Cuma, ya, itu harganya ternyata sangat menguras kantong.

Baca juga: Kapan Waktu yang Tepat untuk Membeli Rumah?

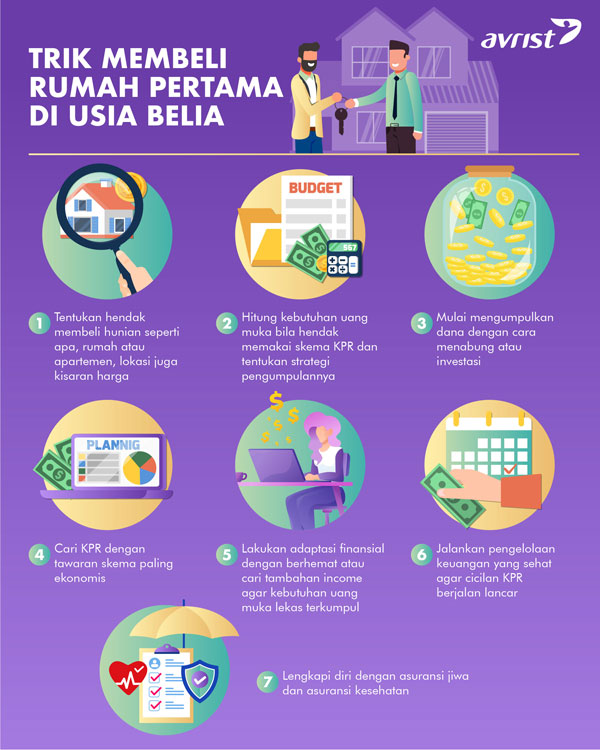

Tujuh strategi membeli rumah di usia kepala dua

Membeli rumah memang bukan hal semudah membeli pakaian atau barang lain. Harga rumah yang mahal agak menyulitkan bagi pekerja muda untuk bisa membeli secara tunai. Bila memanfaatkan KPR pun, Anda tetap harus menyiapkan kebutuhan uang muka yang juga tidak kecil. Ditambah lagi harus siap dengan komitmen pembayaran cicilan selama bertahun-tahun. Tapi, walau terkesan berat, membeli rumah pertama juga bisa dinilai sebagai pencapaian besar Anda sejak mulai produktif finansial. Seiring waktu, nilai rumah yang Anda beli juga akan terus meningkat. Jadi, bisa juga dianggap sebagai investasi.

Dari pengalaman tiga sahabat Avrist di atas, ada tujuh tips penting apabila Anda ingin membeli rumah di usia kepala dua. Pertama, tentukan properti yang Anda incar dan pastikan sesuai dengan kebutuhan, apakah rumah tapak atau apartemen. Kedua, tentukan berapa kisaran kebutuhan untuk pembayaran uang muka apabila membeli melalui KPR. Juga, tentukan sumber dananya, apakah 100% menabung sendiri atau hendak memanfaatkan pinjaman lunak dari kantor atau meminta bantuan orang tua.

Ketiga, mulailah menabung. Mengumpulkan uang kebutuhan uang muka bisa Anda lakukan dengan menabung rutin dari gaji bulanan. Targetkan waktu menabung sekitar dua atau tiga tahun. Jangan segan juga berinvestasi agar dana yang Anda kumpulkan bisa lebih cepat tumbuh melampaui inflasi. Tapi, tetap hitung juga dengan risiko investasi, ya.

Keempat, cari KPR dengan tawaran skema paling ekonomis. Misalnya dengan memanfaatkan program rumah subsidi. Kelima, lakukan adaptasi finansial agar kebutuhan uang pembelian rumah bisa lekas terkumpul misalnya dengan berhemat, mencari pendapatan ekstra, dan sebagainya. Keenam, tetap jalankan pengelolaan keuangan secara cermat agar kewajiban membayar cicilan pembelian rumah bisa berjalan baik. Ketujuh, lindungi finansial Anda dengan asuransi jiwa dan asuransi kesehatan. Sehingga, jika sesuatu terjadi pada Anda, perusahaan asuransi akan menyediakan manfaat uang yang bisa mencegah tabungan Anda terkuras. Jika Anda saat ini sedang mencari asuransi yang tepat, Anda bisa mempertimbangkan Avrist Simple Start, asuransi kesehatan dengan premi terjangkau mulai dari Rp198.000. Selain itu, Avrist Simple Start juga dilengkapi dengan manfaat asuransi jiwa.

Dengan tujuh strategi itu, impian membeli rumah sendiri di usia kepala dua bukan mustahil diwujudkan. Siap memulai?

{kind=link}